Riksbanken höjer styrräntan – Hur påverkar det dina möjligheter till ett bolån?

Riksbanken beslutade att höja styrräntan med 50 punkter till 3,5 procent den 26 april. Det ger en bolåneränta som kan bli tre till fyra gånger så dyr. I den här artikeln berättar vi på Ordna Bolån om vad vi tycker om beslutet och vad denna höjning får för konsekvens för Sveriges bolånetagare och köpare av nyproduktion.

Ordna bolåns ord om höjningen

Vi på Ordna Bolån anser att Riksbankens besked var helt felaktigt - Riksbanken borde inte ha höjt räntan alls. Vi ser tydliga tecken på att inflationen har mattats av. Den årliga inflationstakten minskade med 56 procent* i mars jämfört med februari. Får vi samma minskning i april så är vi redan på 2,2 procent inflationstakt. Alltså nästan på Riksbankens mål på 2 procent. Vad den faktiska inflationssiffran landat på i april får vi veta den 15 maj när statistiken kommer från SCB.

*Månadsförändringen, från februari till mars var 0,40 procent. Det motsvarar en årlig inflationstakt på 4,9 procent. Ner från 11,40 procent månaden innan. Det är en 56 procent minskning i inflationstakten.

Kan styrräntan påverka mina möjligheter att få ett bolån?

När en bank ska låna ut pengar till en bostadsköpare görs en kvar-att-leva-på kalkyl, så kallad KALP, för att bedöma personens återbetalningsförmåga av lånet. Banken tittar då på dina ekonomiska förutsättningar och hur mycket du klarar av att betala i ränta och amortering. Kraven för att låna pengar har ökat något senaste året då räntorna och övriga levnadskostnader stigit.

Med en höjd styrränta från Riksbanken finns det risk att bankerna överväger att justera sina kalkylräntor, alltså de räntor som KALP-kalkylen baseras på, och då behövs ytterligare marginal i din ekonomi för att bli beviljad ett lån. Idag ligger kalkylräntan för bolån på mellan 5 och 8 procent och är den ränta bankerna räknar på att du ska klara av att betala. Om bankerna beslutar att justera sina kalkylräntor behöver du alltså ha utrymme i din ekonomi för att klara av bolånekostnaderna som de ser ut idag men även om de skulle öka ytterligare, och fortsatt ha en god KALP-kalkyl.

Vilken bolåneränta kan jag få?

En av de vanligaste frågorna vi stöter på som bolånetjänst är vilken ränta du kan få. Idag är bolåneräntan tre till fyra gånger så dyr jämfört med för bara 1,5 år sedan och varje punkt räknas för att få så låg räntekostnad som möjligt. För att ta reda på det behöver vi titta närmare på olika påverkande faktorer.

1. Belåningsgraden är ytterst viktig. Den anger hur stort bolån du har jämfört med marknadsvärdet på din bostad. Snabbt översatt betyder det att ju mindre lån du har i förhållande till marknadsvärdet av din bostad, desto lägre bolåneränta kan du få.

2. Din ekonomiska situation är en annan faktor som både påverkar hur mycket du kan låna och vilken ränta du kan få. Har du god ekonomi med stark återbetalningsförmåga kan du få lägre bolåneränta.

3. Vilken bank du väljer är också en avgörande faktor och här är det klokt att sätta sig in i de olika bankernas erbjudande. I takt med att räntorna har gått upp mycket på kort tid har bankerna haft svårare att sätta ett pris på ett bolån. Det innebär att bolåneräntorna skiljer sig mellan bankerna. Här har du alltså mycket att vinna när du ska köpa bostad och vi kan hjälpa dig att hitta det bästa bolånet för dig.

Ska man välja bunden eller rörlig ränta?

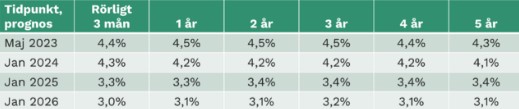

Om du ska binda räntan eller satsa på rörlig bolåneränta beror främst på hur du tror räntan kommer utvecklas framöver. Vi på Ordna Bolån tycker att Riksbanken gjorde fel i att höja räntan den 26 april, vi tror att det var sista höjningen och att räntorna snart vänder ner igen. Vi ser nämligen att den årliga inflationstakten har avtagit markant från februari till mars (som du kunde läsa om tidigare i artikeln) och dessutom kommer en åtstramande budget från regeringen och modesta lönehöjningar 2023 innebära ytterligare åtstramning och därmed dämpa inflation framåt. Enligt vår analys kommer den genomsnittliga 3-mån räntan mot slutet av året, och början av 2024, vara runt 4,3 procent.

Om du håller med om det perspektivet och har goda marginaler i din ekonomi för att klara av högre kostnader är det troligtvis klokt att sitta lugnt i båten och inte binda räntan. Om du däremot har litet utrymme för högre kostnader kan det vara bättre att binda räntan och på så sätt skapa mer förutsägbarhet i din boendeekonomi. Du kan välja att binda hela eller delar av bolånet för att sprida dina risker.

-Bind inte om du har möjlighet. Vi tror på en lägre ränta framöver. Riksbanken besked var fel idag och det faktum att inflationen pekar tydligt nedåt öppnar upp för lägre räntor redan efter sommaren, säger Hemad Razavi, VD och grundare av Ordna Bolån.

Behöver du hjälp? Kontakta oss redan idag.

Om du behöver hjälp att se över dina möjligheter till ett bolån med bra bolåneränta som känns rätt både idag och vid tillträdet längre fram, så ska du kontakta oss. Våra personliga handläggare är väl insatta i och har lång erfarenhet av bolån för nyproduktion och är med dig från första ansökan fram till tillträde.

Senaste artiklarna i Stories